¿Cómo financiar tu startup con éxito?

Exploraremos las alternativas de financiación más relevantes para startups, como subvenciones públicas, venture debt y revenue-based funding. Analizaremos sus beneficios, costos y desafíos, ayudándote a construir una estrategia para reducir la dilución de tu equity. Aprenderás a elegir la mejor opción según tu etapa y objetivos empresariales.

¿Cómo financiar tu Startup?

¿Cómo financiar tu startup para impulsar su crecimiento? Analizaremos el caso específico de tu empresa para explorar las diversas opciones de financiación disponibles más allá del capital dilutivo, donde cedes participaciones de tu startup. Te proporcionaremos acceso a un amplio abanico de alternativas para financiar tu negocio, incluyendo subvenciones, programas corporativos y competiciones, entre otros.

Como diría Peter Thiel, todo CEO tiene tres trabajos principales: asegurar que la caja esté llena (ya sea por captación de inversión o por ventas), marcar la estrategia de la compañía y fichar talento. Y es que la falta de financiación es la principal razón por la que los emprendedores fracasan, por lo que es crucial entender cuáles son las opciones disponibles para asegurar el capital y sobrevivir.

¿Sabías que en España existen iniciativas de capital a fondo perdido? Esto significa que las startups pueden acceder a financiación sin la obligación de devolver el dinero, permitiendo a los emprendedores obtener recursos clave para impulsar sus proyectos sin ceder control ni asumir deudas adicionales.

Table of Contents

FINANCIACIÓN NO DILUTIVA, ¿ES UNA BUENA OPCIÓN PARA TU STARTUP?

Buscar financiación no dilutiva, como subvenciones y préstamos públicos, es una opción muy atractiva para startups, ya que permite obtener capital sin ceder participación accionarial. Sin embargo, el proceso para acceder a estos fondos es altamente complejo. La burocracia y los requisitos técnicos suelen ser abrumadores, lo que obliga a muchas startups a recurrir a consultoras especializadas para gestionar todo el proceso, desde la identificación de las ayudas adecuadas hasta la presentación de la documentación. Además, el tiempo que toma recibir estos fondos puede ser considerable, lo que añade un reto adicional en términos de planificación financiera.

Desde la perspectiva de los inversores, la financiación pública tiene sus ventajas, ya que se trata de capital no dilutivo que puede acelerar el crecimiento de la empresa sin reducir su participación accionarial. No obstante, algunos inversores pueden ser escépticos si la startup depende en exceso de estos fondos, dado que la obtención de estas ayudas puede estar sujeta a largos plazos de espera y condiciones restrictivas, como la necesidad de presentar garantías o justificar hitos específicos para liberar los fondos.

A pesar de estas dificultades, si se gestiona correctamente, la financiación no dilutiva es una herramienta muy valiosa para complementar la inversión privada, proporcionando un colchón financiero que ayuda a las startups a crecer sin comprometer su estructura accionarial.

Es crucial entender que la propiedad de la empresa, es decir, las participaciones, es lo más valioso que posees como fundador, por lo que debes pensar cómo financiar el crecimiento de la startup cediendo la menor parte posible del capital social

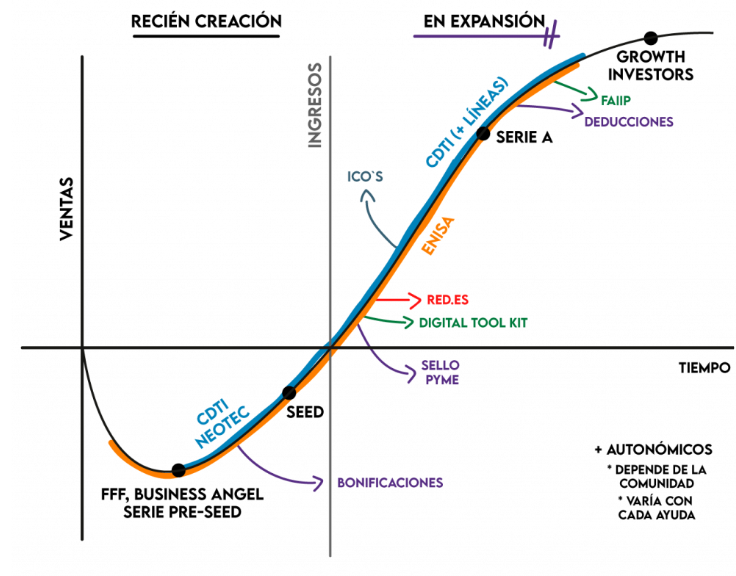

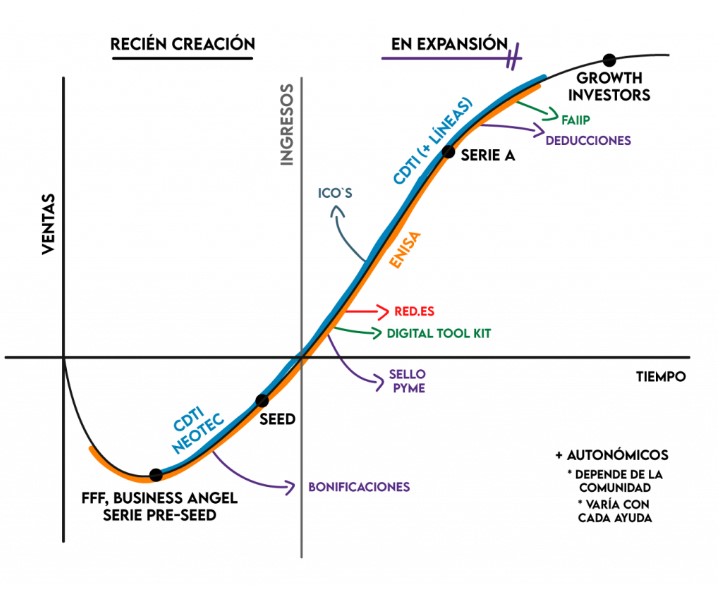

Vías de financiación

En las etapas más tempranas, los mejores instrumentos son el inversor privado, el crowdfunding, el ICO, ENISA, entre otros. En etapa semilla, existen otros métodos como el crowdequity, crowdlending, competiciones, el venture capital, entre otros. Una vez la startup alcanza el nivel suficiente para conseguir el Product Market Fit y empieza a crecer, puede compaginarlo con otras fuentes de financiación como la bancaria, el Venture Debt, Revenue-Based Finance, entre otros.

Entonces, ¿cuál es la mejor financiación para tu startup?

La mejor forma de financiar tu startup es manteniendo un equilibrio entre los tres conceptos mencionados: Bootstrapping, financiación pública y financiación privada… en este orden. Una vez hayas logrado crecer construyendo un modelo sostenible, podrás contar con la financiación bancaria.

A continuación encontrarás las diferentes alternativas de financiación complementarias entre sí, de forma que te permita crecer protegiendo las participaciones de la empresa.

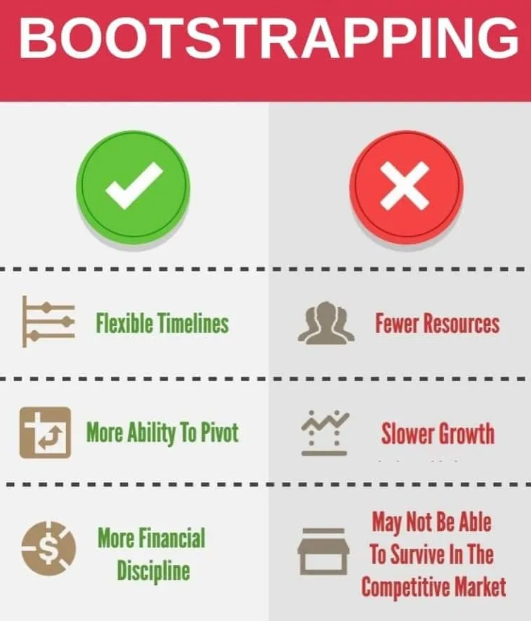

1. Bootstraping

El concepto del "bootstrapping", se refiere a financiar el crecimiento de tu compañía con el capital que generas a través de los ingresos de tus clientes.

Al poseer el 100% de las acciones de tu startup, tienes la total libertad de gestión sin asumir la presión de los inversores. Aunque seguramente, el ritmo de crecimiento será menor, ya que te será imposible crecer sin generar flujo de caja positivo para invertir en crecimiento.

Aún así, algunas startups españolas, como Cloudways, han logrado crecer con sus propios recursos hasta lograr un Exit. ¡Ósea no es imposible crecer sin financiación!

2. Financiación Pública

La financiación pública ofrece ventajas claras para las startups, siendo la principal que es no dilutiva, es decir, no afecta la participación accionarial de los fundadores. Además, suele ofrecer condiciones favorables en términos de interés y plazos de devolución, con la posibilidad de obtener subvenciones que no necesitan ser reembolsadas. Este tipo de financiación puede complementar de manera efectiva la financiación privada, proporcionando un colchón económico sin comprometer el control de la empresa.

Sin embargo, la financiación pública está rodeada de complejidad burocrática, con procesos de solicitud largos y técnicos que requieren experiencia para ser superados. Las probabilidades de obtener algunas ayudas, como subvenciones a fondo perdido, son relativamente bajas debido a la alta competencia. Además, en muchos casos, se exigen avales bancarios o garantías que pueden bloquear una parte significativa de los fondos solicitados, lo que limita su accesibilidad para startups sin recursos propios.

Opciones de financiación pública disponibles:

1. ENISA

Es una entidad pública española que ofrece préstamos participativos a pymes y emprendedores para financiar proyectos innovadores y de crecimiento. Estos préstamos no requieren garantías ni avales personales, se caracterizan por tener condiciones favorables como tipos de interés competitivos y plazos de amortización adaptados a las necesidades de la empresa. El préstamo está condicionado a una aportación de capital. La solicitud ENISA abre en junio de cada año y el presupuesto es otorgado según el orden de llegada, este suele tomar menos de tres meses tras haberlo solicitado.

1. Importe del préstamo

Puedes tomar todas las decisiones sin interferencias externas

2. Tipos de interés

Tienes la libertad de dirigir la empresa según tu visión personal..

3. Periodo de amortización

Enfoque en la rentabilidad a largo plazo con recursos propios.

4. Periodo de carencia

No dependes de la presión de inversores externos para alcanzar metas específicas.

5. Comisión de apertura

No dependes de la presión de inversores externos para alcanzar metas específicas.

6. Comisión de amortización anticipada

No dependes de la presión de inversores externos para alcanzar metas específicas.

7. Comisión de vencimiento anticipaco

No dependes de la presión de inversores externos para alcanzar metas específicas.

8. Garantías o avales

No dependes de la presión de inversores externos para alcanzar metas específicas.

9. Requisitos

No dependes de la presión de inversores externos para alcanzar metas específicas.

2. Financiación pública para I+D+I

La financiación pública I+D+I ofrece subvenciones, préstamos y ayudas económicas a empresas que realizan proyectos de investigación, desarrollo e innovación. Estos fondos provienen de organismos gubernamentales y están diseñados para fomentar la innovación y el avance tecnológico. Las empresas pueden acceder a estos recursos para financiar parte o la totalidad de sus proyectos de I+D+I, reduciendo así el riesgo financiero y potenciando su competitividad.

1. NEOTEC

Enfocado a empresas de entre seis meses a tres años con tecnología creada a través de una base de investigación y capital social mínimo de 20k€. Las cuantías son de entre 175-250k€ y hasta un 70% puede ser de subvención a fondo perdido.

2. CDTI-Cervera

Proyectos con desarrollo de I+D+I de un grupo de tecnologías seleccionadas por Cervera. Se garantiza el 5% del préstamo aprobado por CDTI y el importe mínimo financiable de 175k€, siendo el 30% de subvención

3. CDTI-LIC

Todo tipo de empresas que desarrolle proyectos de innovación, para implantar nuevas tecnologías, mejorar procesos, etc. El concepto para financiar incluye personal, materiales, maquinaria, auditoría, etc. La empresa deberá financiar al menos un 15% del proyecto y el importe mínimo que solicitar son 175k€. Desde el plazo de finalización del proyecto hay un año de carencia. El periodo de amortización es de tres a cinco años, con un tipo de interés de EURIBOR de 0,2-1,2%

4. CDIT-PID

Dirigida a empresas con proyectos de I+D destinados a la creación y mejora significativa de procesos productivos, productos o servicios. El presupuesto mínimo es de 175k€ y la empresa tiene que aportar al menos un 15% del total. Tramos no reembolsable de entre el 20-33%, devolución en entre siete y diez años con carencia de dos o tres, tipo de interés euríbor fijo a 1 año. Devoluciones entre siete y diez años con dos o tres de carencia.

5. STARTUP CAPITAL

Apoya startups tecnológicas en fases iniciales en Cataluña, con menos de 18 meses de antigüedad y que no hayan recibido más de 250,000 €. Financia hasta el 75% del coste, con un máximo de 100,000 €, para desarrollar productos o servicios y validar el modelo de negocio. Se enfoca en proyectos que aún no están consolidados y necesitan un empuje inicial. Es una subvención a fondo perdido, destinada a facilitar el acceso al mercado.

6. RED.ES

Fomenta la adopción de tecnologías como inteligencia artificial, blockchain, y machine learning en procesos productivos. Proyectos deben estar entre TRL-6 y TRL-8, en fase de prototipos y demostración comercial. Financia hasta el 50% del coste del proyecto, con presupuestos que van de 300,000 € a 10,000,000 €, dependiendo del tipo de investigación. Está orientado a proyectos de alta tecnología en todo el territorio nacional, con especial énfasis en Deep Tech.

7. FAIIP: Fondo de Apoyo a la Inversión Industrial Productiva

Financia proyectos industriales en España relacionados con la creación, traslado o mejora de establecimientos productivos. Ofrece préstamos ordinarios de hasta 300 millones de euros y préstamos participativos de hasta 180 millones de euros. Cubre hasta el 75% del presupuesto, incluyendo la posibilidad de financiación retroactiva para gastos ya incurridos. Este fondo es clave para empresas del sector industrial que buscan ampliar o modernizar su capacidad productiva.

8. IVACE INNOVA-CV

Apoya proyectos de I+D en la Comunidad Valenciana, enfocados en la innovación de producto, procesos, Industria 4.0, y soluciones TEIC. Las subvenciones cubren hasta el 45% del coste para pequeñas empresas y el 35% para medianas, con un importe máximo de 180,000 €. El presupuesto mínimo financiable es de 15,000 €, y los proyectos deben generar resultados tangibles al final del plazo de ejecución. Es clave para mejorar la competitividad de las empresas.

9. DIGITALIZA

Impulsa la digitalización de pymes industriales y de servicios en la Comunidad Valenciana. Financia hasta el 30% del presupuesto, con un mínimo de 50,000 € y un máximo de 100,000 €. Está orientado a empresas que quieran implementar nuevas tecnologías electrónicas, informáticas o de comunicaciones. Se excluyen empresas del sector agrícola, pesquero o acuícola. La subvención busca aumentar el nivel tecnológico de las empresas para mejorar su competitividad.

10. NUCLIS I+D de Acciò

Apoya proyectos de investigación y desarrollo con un alto componente de riesgo tecnológico, impulsando la creación de productos, procesos o servicios innovadores. Financia hasta 250,000 €, con un presupuesto mínimo de 120,000 €, y tiene una duración de hasta 3 años. Está orientado a empresas con sede en Cataluña que lleven al menos dos años en funcionamiento, tanto de forma individual como en colaboración con otras entidades.

11. ALTO IMPACTO de Acciò

Destinado a reforzar la competitividad de Cataluña en un contexto global, promoviendo la inversión en I+D, crecimiento de exportaciones y creación de empleo. Financia hasta el 30% del presupuesto, con un máximo de 200,000 €, y se enfoca en proyectos de gran envergadura con presupuestos mínimos de 10 millones de euros. La ayuda está orientada a empresas con sede operativa en Cataluña que contribuyan a retos colectivos como sostenibilidad y empleos de calidad.

3. Financiación Privada

La inversión privada en startups implica que inversores individuales o fondos de capital privado aportan capital a empresas emergentes a cambio de participación accionaria. Esta financiación es crucial para que las startups desarrollen sus productos, expanden operaciones y escalen en el mercado.

Formas de financiación privada

1. Crowdfunding de recompensa

El crowdfunding de futura entrega implica recaudar fondos de una multitud a cambio de prometer productos o servicios en el futuro. Los patrocinadores apoyan el proyecto anticipadamente y, a cambio, reciben el producto o servicio prometido una vez que está disponible. La plataforma más conocida es Kickstarter, donde en 2021 la empresa Tropicfeel logró recaudar 3 millones de euros con éxito. Estas plataformas suelen cobrar un 5% del capital y requieren de una gran inversión en marketing para llegar al público

2. Crowdequity

El crowdequity es una forma de financiación colectiva donde múltiples inversores aportan dinero a una empresa a cambio de acciones o participación en el capital. Esta modalidad permite a las startups acceder a capital de una amplia base de inversores a través de plataformas online, democratizando el acceso a inversión y ofreciendo a los inversores la oportunidad de participar en negocios emergentes. El coste suele ser de un 6% y de 3.000 euros iniciales. Algunas plataformas conocidas en España son Dozen Investments y Startupxplore.

3. Crowdlending

El crowdlending es una forma de financiación colectiva donde múltiples inversores prestan dinero a empresas o particulares a través de plataformas en línea. Los prestatarios reciben el capital que necesitan y devuelven el préstamo con intereses. Los costes incluyen comisiones por el servicio de la plataforma y posibles tasas de interés más altas que en bancos tradicionales. Es importante considerar la reputación de la plataforma, las condiciones del préstamo y la capacidad de pago antes de comprometerse.

4. Venture Debt

Venture Debt es un instrumento financiero que combina características de la inversión en capital privado con las de la financiación bancaria, actuando como una opción intermedia para startups en crecimiento. Generalmente, se utiliza como una herramienta de financiación puente entre la Serie A y Serie B, permitiendo a las empresas posponer la siguiente ronda de inversión mientras mantienen su operación en marcha. A pesar de su naturaleza híbrida, se espera la devolución completa del préstamo junto con los intereses, y suele implicar una participación en el capital social de la empresa (equity kicker).

Habitualmente, el Venture Debt está destinado a empresas en fases avanzadas que se encuentran cerca de alcanzar el millón de euros de facturación anual y que están próximas al punto de equilibrio financiero. Este tipo de financiación ofrece varias características distintivas que lo hacen atractivo para startups con potencial de crecimiento rápido:

- Cuantías: Los montos suelen oscilar entre los 0,5 y 5 millones de euros.

- Tipo de interés: El interés anual medio ronda el 10%, lo que lo hace más costoso que un préstamo bancario tradicional, pero con mayor flexibilidad.

- Tasa de apertura: Oscila entre el 0% y 1%.

- Plazo de duración: Generalmente, el préstamo se estructura con una duración de tres a cuatro años.

- Amortización: Se realiza de forma mensual tras un periodo de carencia de seis a doce meses, lo que permite a las empresas empezar a generar ingresos antes de comenzar a devolver el capital.

- Equity kicker: En torno al 25%, este componente permite que una parte del préstamo se convierta en capital social en la siguiente ronda de financiación, proporcionando un retorno potencialmente alto a los prestamistas.

Según lo indicado, la complejidad de Venture Debt radica en la negociación de sus términos, que suelen incluir múltiples cláusulas y condiciones no estandarizadas. Los contratos de Venture Debt pueden ser difíciles de comparar entre proveedores debido a la personalización de los acuerdos, que pueden incluir participación en los resultados futuros de la empresa, asistencia en las decisiones estratégicas e incluso derechos a tener un representante en las juntas directivas.

Este tipo de financiación, aunque costosa, permite a las startups obtener grandes cantidades de capital sin diluir considerablemente el control de los fundadores. Además, se convierte en una opción viable para empresas que buscan evitar rondas adicionales en el corto plazo o que están a la espera de consolidar su crecimiento antes de buscar una inversión de mayor escala.

5. Préstamos participativos convertibles o notas convertibles

Se otorgan a empresas con el objetivo o la posibilidad de convertirse en capital social de la misma, aportando la cantidad de dinero prestada más los intereses devengados como compensación de crédito en una ampliación de capital. “Participativo” hace referencia a que el capital prestado devengará intereses variables ligados a la evolución de la empresa.

Para la capitalización del préstamo, es necesario que los socios aprueben la compensación de créditos en la ampliación de capital por acuerdo de la junta general, por lo que es recomendable que todos los socios firmen el acuerdo. Esta es una forma de captar capital de manera ágil, ya que no es necesario negociar la valoración de la empresa ni el pacto de socios, ni asumir el tiempo y los costes estructurales de la ampliación de capital, recibiendo el capital a los pocos días de firmar el contrato. Su uso principal suele ser para posponer una ronda de inversión y adelantar la entrada de capital.

Es importante mencionar que las notas convertibles no son aplicables para la solicitud de ENISA hasta que se conviertan en una ampliación de capital.

Las principales particularidades del préstamo convertible son:

- Tipo de interés fijo: normalmente un 3-4% anual.

- Tipo de interés variable: ligado a los beneficios de la empresa, por ejemplo, un 2,5% del BAI. Normalmente este valor es del 0% porque las startups no suelen tener beneficios. No hay tasa de apertura.

- Periodo de vencimiento: entre doce y veinticuatro meses. No hay garantías o avales asociados.

- Descuento: suele oscilar entre un 15-20% de un Value Cap o Valoración Techo, que es la valoración máxima a la que se convertirá el préstamo, normalmente en un cap pre-money.

- Valor de referencia: cuando llegue el periodo de vencimiento, si no ha habido ronda de inversión calificada, normalmente se establece un valor de conversión por debajo del cap.

6. SAFE (Simple Agreement for Future Equity):

Es un instrumento financiero promovido por Y Combinator y utilizado por startups durante rondas de financiación inicial. Permite a los inversores aportar dinero a una empresa a cambio del derecho a convertir esa inversión en capital social en una fecha futura, usualmente durante una ronda de financiación posterior con una valoración más alta. Esto se realiza bajo términos preestablecidos sin diluir inmediatamente la propiedad de los fundadores. El SAFE es popular por su simplicidad y flexibilidad en comparación con otras formas de financiamiento de capital. A diferencia de las notas convertibles, no conlleva ningún tipo de interés. A veces no se establece ni descuento ni cap en la ampliación de capital; suelen emplearse en startups muy prometedoras que son capaces de captar la atención (FOMO).

7. Revenue Based Finance (RBF):

A diferencia de la deuda tradicional o la financiación basada en equity, el RBF no diluye la propiedad de la startup ni requiere una garantía de los fundadores.

En este modelo, el préstamo se devuelve como un porcentaje fijo de los ingresos mensuales o anuales, lo que alinea los intereses del inversor con el rendimiento del negocio. Si la empresa genera más ingresos, puede devolver el préstamo más rápido; si los ingresos son bajos, el pago mensual será menor, lo que otorga flexibilidad financiera. Su funcionamiento es el siguiente:

- Inversión Inicial: La startup recibe un monto de capital que suele oscilar entre 6 a 12 veces sus ingresos mensuales.

- Devolución Basada en Ingresos: En lugar de pagos fijos, se devuelve un porcentaje (generalmente entre el 3% y el 10%) de los ingresos brutos de la empresa hasta devolver el monto prestado más los intereses acordados.

- Flexibilidad de Pagos: Si la startup tiene meses de ingresos bajos, el pago es proporcional, lo que reduce la presión financiera sobre la empresa.

- Costo Total: El inversor fija un múltiplo o tope de retorno (por ejemplo, 1.3x o 2x la inversión inicial). Una vez alcanzado ese retorno, la empresa deja de pagar, sin importar el tiempo que haya tomado.

Este modelo es popular para startups con ingresos recurrentes, como las empresas SaaS, ya que evita la dilución y ofrece flexibilidad ante fluctuaciones de ingresos.

8. Initial Coin Offering (ICO):

Es una forma de financiación donde una startup emite criptomonedas o tokens para recaudar capital. Los inversores compran estos tokens, generalmente con otras criptomonedas como Bitcoin o Ethereum, apostando al éxito futuro del proyecto. Si el proyecto prospera, el valor de los tokens puede aumentar. Es similar a una oferta pública inicial (IPO), pero en el ámbito digital y sin ofrecer acciones directas de la empresa, centrando el retorno en el valor potencial del token.

4. FINANCIACIÓN BANCARIA LARGO PLAZO

Un préstamo bancario es un tipo de financiamiento en el que un banco otorga una cantidad fija de dinero a una empresa o individuo, con el compromiso de devolverlo con intereses mediante pagos periódicos durante un tiempo establecido.

Al valorar si optar por un préstamo bancario, es crucial considerar varios puntos:

1. Cantidad y uso del préstamo

Determina cuánto dinero necesitas y para qué lo vas a utilizar. Esto te ayudará a elegir el tipo de préstamo más adecuado (por ejemplo, para capital de trabajo, compra de equipo, etc.).

2. Tasa de interés

Evalúa las tasas ofrecidas por diferentes bancos. Recuerda que las tasas más bajas pueden reducir el costo total del préstamo.

3. Plazo de devolución

Considera el período durante el cual deberás devolver el préstamo. Un plazo más largo puede reducir el monto de los pagos mensuales, pero también podría incrementar el costo total debido a los intereses.

4. Periodo de amortización

Este es el tiempo durante el cual se realizan los pagos para cubrir tanto el capital como los intereses del préstamo. La estructura de este periodo puede afectar significativamente la carga financiera mensual.

5. Periodo de carencia

Algunos préstamos ofrecen un periodo inicial donde solo se pagan intereses o incluso no se realizan pagos. Este periodo puede ser útil para empresas que necesitan tiempo antes de comenzar a generar ingresos suficientes para cubrir pagos completos.

6. Requisitos de garantía

Algunos préstamos pueden requerir garantías como respaldo del pago, lo cual implica poner activos personales o empresariales como seguridad.

Recomendaciones sobre la financiación bancaria para startups

A la hora de buscar financiación bancaria para tu startup, es importante seguir una serie de recomendaciones clave que te permitirán obtener mejores condiciones y evitar riesgos innecesarios. Aquí te presentamos nuestros principales consejos:

1. Maximiza los recursos disponibles

Es fundamental aprovechar todas las opciones de financiación posibles, pero recuerda que los bancos no arriesgarán grandes cantidades en startups si el retorno no es proporcional al riesgo. No esperes que inviertan millones por una ganancia mínima.

2. Nunca utilices garantías personales

Es crucial no comprometer tu patrimonio personal para asegurar un préstamo. Los bancos suelen exigir colaterales, pero es recomendable encontrar otras formas de respaldar el préstamo sin poner en juego tus activos personales.

3. Establece relaciones con múltiples bancos

Tener cuentas y algo de actividad con varios bancos aumenta tus posibilidades de obtener financiación y te ofrece mejores condiciones al no depender de una sola entidad.

4. Negocia y firma con todos los bancos simultáneamente

Negociar con varios bancos a la vez y cerrar acuerdos de manera simultánea te coloca en una mejor posición para obtener condiciones más ventajosas.

5. Levanta la mayor cantidad posible justo después de una ronda de inversión

Los bancos serán más receptivos a financiarte justo después de que hayas levantado capital. Es el mejor momento para maximizar el monto disponible.

6. Negocia plazos largos de pago

Extender los plazos de pago te proporcionará mayor flexibilidad y tiempo para hacer crecer tu startup sin presiones financieras inmediatas.

5. FINANCIACIÓN BANCARIA CORTO PLAZO

1. Línea de crédito

Una línea de crédito bancaria es como una reserva de dinero que un banco te ofrece. Puedes tomar prestado de ese monto cuando lo necesites y sólo pagas intereses por lo que uses. Una vez que devuelves el dinero, puedes volver a utilizar ese crédito disponible. Es una opción flexible para tener acceso a fondos de manera continua.

2. Anticipo de facturas

El anticipo de facturas permite a las empresas obtener dinero de inmediato al vender sus facturas pendientes de pago a un tercero, a menudo un banco o una entidad financiera. Esto les proporciona efectivo rápido sin esperar a que los clientes paguen, ayudando a mejorar el flujo de caja. Solo se paga una tarifa por el servicio, y una vez que el cliente paga la factura, se completa el proceso.

3. Factoring

El factoring es un método financiero donde una empresa vende sus facturas por cobrar a un tercero, llamado factor, a cambio de obtener efectivo inmediato. El factor paga un porcentaje del valor de las facturas de antemano y luego se encarga de cobrar directamente a los clientes. Esto ayuda a las empresas a mejorar su flujo de caja rápidamente sin esperar los plazos de pago habituales.

4. Confirming

El confirming es un servicio financiero donde un intermediario, generalmente un banco, gestiona el pago de las facturas de los proveedores de una empresa. El banco paga al proveedor por adelantado a cambio de un descuento y luego cobra el monto total a la empresa en la fecha de vencimiento de la factura. Esto beneficia a los proveedores al recibir pagos rápidos y a las empresas al extender su periodo de pago sin afectar la relación comercial.

5. Tarjeta de crédito

Una tarjeta de crédito permite realizar compras a crédito y pagarlas posteriormente, con la opción de financiar el saldo.

6. El leasing y el renting

Una tarjeta de crédito permite realizar compras a crédito y pagarlas posteriormente, con la opción de financiar el saldo.

Inversión privada vs Deuda

Entre las diferentes vías de financiación (Deuda vs Inversión Privada), la inversión privada presenta el menor riesgo financiero, dado que es un capital que no tienes que devolver. Sin embargo, tiene el mayor coste de capital, ya que implica ceder un porcentaje de tu empresa si tu startup logra un “Exit” (venta de la compañía).

La deuda puede representar un riesgo financiero significativo, ya que compromete la estabilidad de tu empresa si no consigues generar suficiente flujo de caja para cubrir tanto el principal como los intereses.

FINAL

En conclusión, conseguir financiación para una startup, especialmente a través de fuentes no dilutivas como subvenciones y préstamos gubernamentales, puede ser un proceso complejo y lleno de obstáculos burocráticos. Las startups, por lo general, no tienen la experiencia ni el tiempo para enfrentarse a este tipo de trámites, por lo que contar con consultores especializados resulta clave. Estos expertos no solo conocen el panorama cambiante de las ayudas públicas, sino que también pueden optimizar las posibilidades de éxito, asegurando que cada aplicación se realice de manera efectiva y estratégica.

Tener un equipo de consultoría a tu lado permite concentrarte en lo más importante: el crecimiento y desarrollo de tu empresa, dejando en manos de expertos la tarea de obtener financiación en las mejores condiciones posibles. Acceder o no a la financiación pública puede marcar la diferencia entre una startup que sobrevive y otra que no, maximizando sus recursos sin comprometer el control o la dilución de su capital.