Descifrando el Venture Capital I

El Venture Capital opera gestionando fondos de terceros para invertir en startups de alto riesgo, esperando grandes retornos según la Power Law. Este capítulo detalla su funcionamiento, los roles clave de GPs y LPs, la dinámica del ciclo de vida de los fondos y aspectos cruciales para evaluar antes de elegir un VC como socio.

Descifrando el Venture Capital I

Para destacar en un sector altamente competitivo, los VCs organizan eventos, crean contenido (podcasts, artículos) y, aunque la mayoría de los fondos no logran ser rentables, buscan ser la excepción. Son inversores exigentes, expertos en las reglas del juego, y suelen imponer condiciones estrictas en los acuerdos y pautas de trabajo. Aun así, el VC puede ser un gran aliado para tu startup. En este artículo exploraremos tanto los beneficios como los retos de trabajar con ellos.

Los fondos de capital riesgo son entidades que se dedican a gestionar el capital de otros con el objetivo de invertirlo en varias startups y generar una rentabilidad significativa del total del fondo, una TIR mayor al 20%. Estos vehículos de inversión están sometidos a la autorización y supervisión por parte de una autoridad nacional, en el caso de España, la Comisión Nacional del Mercado de Valores (CNMV)

Table of Contents

¿Cómo funciona el Venture Capital?

En un fondo de venture capital, los dos actores principales son los General Partners (GP) y los Limited Partners (LP).

- General Partners: Los Venture Capital son creados y gestionados por los General Partners (GP), los gestores del fondo. Los GPs suelen tener experiencia en finanzas, capital privado, consultoría o haber sido emprendedores exitosos. Su responsabilidad es asegurar el capital, tomar decisiones de inversión en el comité y gestionar el fondo. Además, suelen comprometer su propio capital, conocido como GP commitment, con un mínimo del 5%, para alinear sus intereses con los de los inversores.

- Limited Partners: Los Limited Partners (LPs) son los principales inversores del fondo, aunque no participan en su gestión. Entre ellos se encuentran instituciones financieras, family offices y personas con gran patrimonio. Invierten mediante “capital calls”, aportando fondos gradualmente según se identifican oportunidades, en lugar de hacerlo todo al inicio. Por ejemplo, si un LP compromete 1M€, podría hacer cinco pagos de 200K€ según un calendario preestablecido.

Los Limited Partners

Para poder invertir en fondos de capital riesgo de tipo cerrado hay que ser un inversor acreditado. Esta es una clasificación que hace la CNMV para filtrar inversores en función del nivel de riesgo que pueden permitirse.

- Por ejemplo, para una persona física, algunos de los preceptos son acreditar una renta anual superior a 50 K€ o un patrimonio financiero superior a 100 K€.

Ejemplos de Lps que invierten en VCs

1. Instituciones Financieras

- Fondos de Pensiones: Organizaciones que gestionan los fondos de jubilación y pensiones de empleados de sectores público y privado.

- Compañías de Seguros: Empresas que invierten sus reservas para obtener rendimientos y cubrir sus futuros pasivos.

- Bancos y Entidades Financieras: Instituciones que buscan diversificar sus inversiones y aumentar sus rendimientos.

2. Fondos Soberanos

Fondos de Riqueza Soberana: Fondos estatales que invierten los ingresos nacionales, generalmente provenientes de recursos naturales o excedentes presupuestarios, en diversos activos globales para generar rendimientos a largo plazo.

3. Fundaciones y Endowments

- Fundaciones Filantrópicas: Organizaciones sin ánimo de lucro que invierten su capital para financiar sus actividades benéficas.

- Endowments Universitarios: Fondos de inversión gestionados por universidades para apoyar sus programas académicos y de investigación.

4. Family Offices

Oficinas de Gestión Patrimonial Familiar: Entidades que gestionan las inversiones de familias adineradas, buscando preservar y hacer crecer su patrimonio a través de generaciones.

5. Inversores Institucionales

- Fondos de Fondos: Fondos que invierten en otros fondos de inversión para diversificar y reducir riesgos.

- Instituciones Académicas y de Investigación: Organizaciones que invierten para financiar sus actividades de investigación y desarrollo.

6. Individuos de Alto Patrimonio Neto

- High Net Worth Individuals (HNWIs): Personas con un patrimonio neto significativo que buscan diversificar sus inversiones y obtener rendimientos elevados.

- Ultra High Net Worth Individuals (UHNWIs): Individuos con un patrimonio neto extremadamente alto que pueden aportar grandes sumas de capital a los fondos de inversión.

Timing de las inversiones y de los fondos

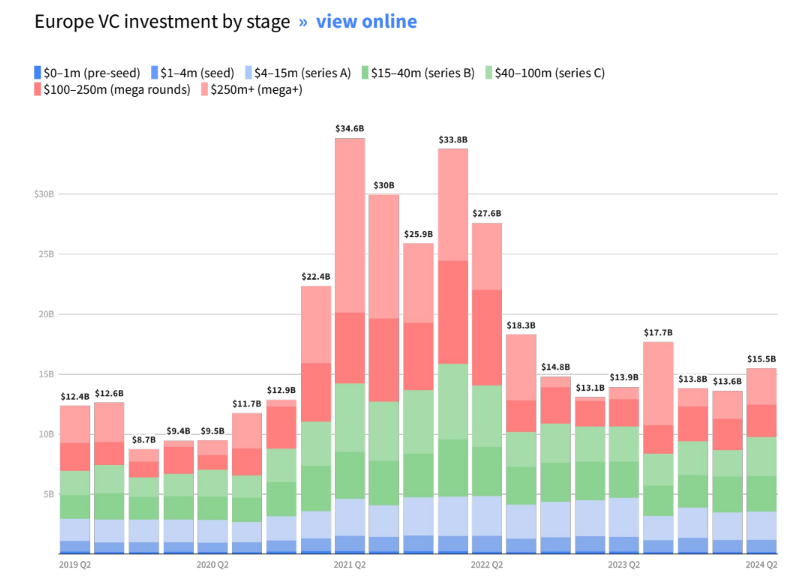

Los fondos de inversión suelen tener una duración de unos diez años, un estándar de la industria basado en consideraciones prácticas. Este periodo puede extenderse o acortarse dependiendo de la gestión de la cartera y los Exits del portfolio. En España, el equipo gestor construye una cartera de 20 a 30 startups durante los primeros 3 a 5 años, lo que se conoce como el periodo de inversión. Durante estos 4 o 5 años, el fondo invierte activamente hasta completar su cartera. Algunos fondos prefieren realizar muchas pequeñas inversiones para diversificar riesgos, mientras que otros optan por menos inversiones, pero con mayores cantidades en cada una.

Los VCs tienden a lanzar nuevos fondos cada cinco años para así aprovechar el trabajo de los analistas y estar analizando startups continuamente.

Después del periodo de inversión, llega el periodo de desinversión, donde las startups ya desarrolladas comienzan a madurar o fracasar. Durante este tiempo, el fondo decide cuándo es el mejor momento para vender su participación y obtener beneficios de las inversiones realizadas.

Es posible que un fondo decida vender toda su cartera de startups. Un ejemplo en España es la venta del fondo 1 de Kibo Ventures a HarbourVest, una gestora global con más de 80.000 millones de dólares en activos. Otra opción es ofrecer un retorno mediante un sidecar, un vehículo de inversión que permite a los inversores permanecer más tiempo en una startup y maximizar su retorno.

Los números del Venture Capital

Dado que la inversión en startups es de alto riesgo e ilíquida, cuando los inversores invierten en un Venture Capital esperan una rentabilidad superior a la bolsa. Una buena rentabilidad anual sería del 15%, casi el doble del 8% que ha promediado el S&P 500 en los últimos 40 años.

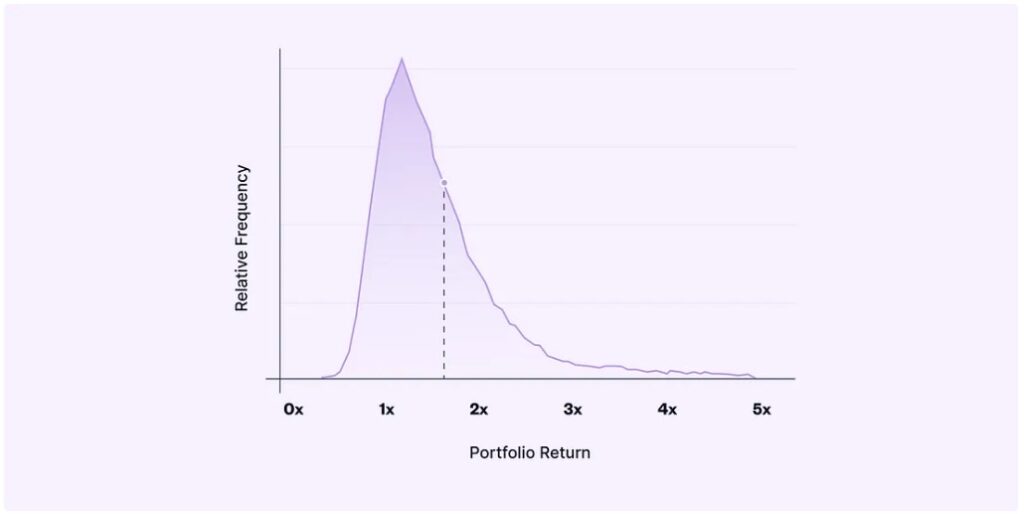

En la práctica, los VC pierden todo el capital en 6 de cada 10 inversiones, recuperan en 2, logran un múltiplo de 3 a 5 veces en una y, en otra, multiplican por 10 o 20, lo que se llama un “Home Run”, que devuelve todo el capital.

¿Entonces como consiguen una TIR del 15% anual para los LP?

Esto se explica con la Power Law, un principio clave en el Venture Capital, explica que una sola inversión exitosa puede generar retornos significativamente mayores que todas las demás combinadas.

Esta dinámica es fundamental para los VC, ya que la mayoría de sus inversiones fracasan o solo generan retornos modestos. Sin embargo, solo que consigan invertir en una startup que multiplique su valor por 10 o 20 veces les permite compensar las pérdidas y generar grandes beneficios.

Y es que si vemos, un estudio de CB Insights podemos ver que:

- Solo el 48% de las startups levantan una segunda ronda.

- Solo el 15% alcanzan una Serie C.

- El tiempo medio entre rondas es de 20 meses.

- El 70% mueren o se convierten en “zombis” autosostenidos.

- Un 28% son vendidas o salen a bolsa.

¿Y los Venture Capital como ganan dinero?

- Management Fees: Es el capital necesario para cubrir los gastos operativos del fondo, como el personal, oficinas, luz, etc. Generalmente, los fondos destinan un 2% anual del capital suscrito por los LPs para cubrir estos costos, aunque este porcentaje puede reducirse al 1% durante el periodo de desinversión.

- Carried Interest (Carry): Es la comisión de éxito que los gestores del fondo reciben si logran buenos resultados. Usualmente, tras devolver el capital invertido a los LPs, los gestores reciben aproximadamente un 20% de las ganancias. El reparto del carry no es exclusivo de los General Partners; otros empleados también pueden participar, dependiendo de cómo cada fondo lo gestione.

The 2/20 Rule: Esta regla se refiere a la estructura típica de los fondos, con un 2% destinado a Management Fees y un 20% a Carried Interest. Es la forma estándar en la que los gestores son remunerados por su trabajo.

*Hurdle Rate*: Es la rentabilidad mínima anual, normalmente del 8%, que los inversores deben recibir antes de que los gestores puedan cobrar el carry. Este umbral asegura que los gestores solo perciban comisiones de éxito si se supera el rendimiento acordado, incentivándolos a obtener buenos resultados, similar a un contrato por objetivos.

Alertas a tener en cuenta cuando te dirijas a un Venture Capital

Antes de aceptar financiación de un fondo de Venture Capital, es esencial evaluar aspectos clave del fondo para asegurarte que este es el adecuado para tu startup.

Los 4 parámetros a tener en cuenta al "elegir" un VC son los siguientes

1. Ciclo de Vida del Fondo

Los fondos de Venture Capital suelen tener una duración de 10 años, dedicando los primeros 3-4 años a seleccionar proyectos. Es fundamental averiguar en qué año del ciclo se encuentra el fondo antes de aceptar su inversión. Si el fondo invierte en tu startup en su cuarto año, es probable que te exijan una venta temprana para devolver capital a sus LPs.

2. Capacidad de Inversión Real

Aunque un VC pueda afirmar que tiene una capacidad de inversión determinada, es probable que no disponga de todo ese capital en el momento y que esté en proceso de recaudación de fondos (fundraising) de sus LPs. Además, es importante recordar que más del 40% del fondo se reservará para follow-ons, es decir, rondas adicionales en las startups ya financiadas.

3. Reputación del VC

La reputación del fondo que te financia afectará directamente a tu empresa. Si consigues inversión de un VC con buena reputación, atraerás a otros inversores. Por el contrario, si el fondo tiene una reputación negativa, podrías alejar potenciales inversores interesados. Investiga bien la trayectoria del fondo antes de aceptarlo como inversor.

4. Competencia en la Cartera

Los VCs evitan invertir en startups que compitan directamente con otras empresas de su cartera. Antes de enviar tu presentación, revisa las inversiones previas del fondo para asegurarte de que no estarás revelando información estratégica a posibles competidores.

¡Cuidado! Aunque un fondo te diga que tiene X millones para invertir, debes tener en cuenta que los fondos de Venture Capital reservan alrededor de dos tercios de su capital para follow-ons, es decir, inversiones en futuras rondas de compañías en las que ya invirtieron.

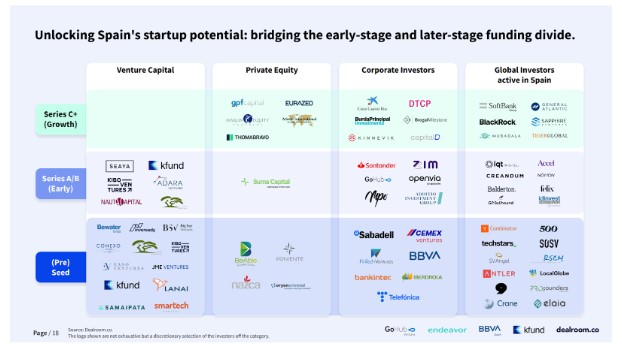

Panorama del VC en España. Actualmente, no hay fondos centrados en rondas Series C.