Descifrando el Venture Capital II

Este capítulo revela el funcionamiento interno de los Venture Capital, desde la estructura de sus equipos hasta su proceso de análisis, que filtra startups desde la primera impresión hasta la due diligence. Además, aprenderás sobre los KPIs clave como TIR, TVPI y Write-offs, esenciales para medir el éxito y gestionar las participaciones.

Descifrando el Venture Capital II

Por ello, los VCs invierten muchos recursos en estrategias outbound (búsqueda activa), inbound (propuestas recibidas) y networking con inversores y ecosistemas emprendedores, buscando startups que se alineen con su tesis de inversión en sectores, etapas y geografías específicas.

Table of Contents

Los fondos de venture capital (VC) se centran en construir su marca y captar emprendedores, con el objetivo principal de generar un sólido dealflow, ya que un buen flujo de oportunidades es crucial para el rendimiento del fondo. Cuantas más opciones tienen, mayor es la calidad y, por tanto, mejores los retornos.

¿Cómo es un equipo de Venture Capital por dentro?

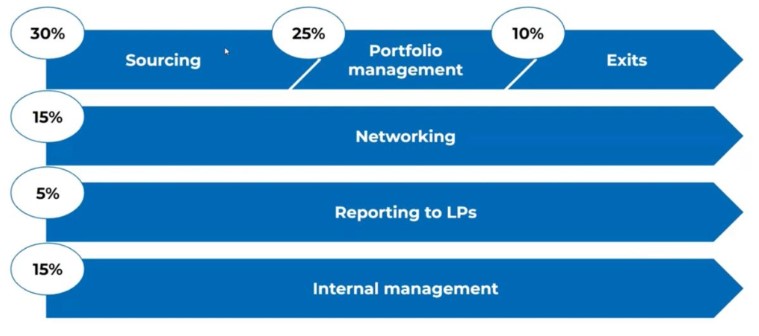

Los fondos de Venture Capital gestionan múltiples tareas a lo largo de su vida: buscar y filtrar compañías en las que invertir, analizarlas, negociar, llevar a cabo labores de comunicación, captar dinero para el fondo y, finalmente, desinvertir.

Todo esto no sería posible sin un equipo especializado, preparado para abordar cada etapa. A diferencia de la mayoría de empresas, los fondos suelen tener una estructura jerárquica inversa, con más personal en puestos de alta responsabilidad y experiencia que en roles dedicados a tareas básicas.

Podríamos diferenciar los roles dentro de un equipo de la siguiente manera:

1. Becarios

Normalmente suelen haber becarios en los fondos Venture Capital, ya que hay tareas repetitivas y es una forma de formar a futuros analistas.

2. Analistas

profesionales con uno o dos años de experiencia en el sector que se encargan de realizar estudios de mercado, análisis financiero de oportunidades de inversión, generación de dealflow, elaboración de informes de participadas, orientación a los becarios en sus actividades, etc

3. Asociados

también podrían considerarse analistas sénior. Realizan las mismas actividades de manera más profunda. Tienen mayor poder en la decisión de si una oportunidad es interesante para el fondo. Además, suelen representar a este en actividades y eventos, crean contenido en el blog del fondo, etc.

4. Principals

suelen ser los responsables de las oportunidades de inversión dentro de la firma y lideran el equipo de análisis y tareas de due diligence. También tienen como objetivo conseguir acceder a oportunidades de inversión, por lo que la red de contactos de estas personas es relevante. Dependiendo del tamaño del fondo, podrían realizar también la labor de director o gerente de inversiones.

5. Venture partners

podrían ser emprendedores, antiguos trabajadores del fondo, personas muy cercanas a los general partners, etc. Normalmente colaboran a tiempo parcial en las actividades del fondo como la captación de oportunidades de inversión o el apoyo a ciertas participadas.

Suelen tener un pequeño salario en relación a las horas que dedican y una parte reducida del carried interest de oportunidades de inversión.

6. Scouts

son programas en los que los mayores fondos del mundo, como Sequoia o Accel, llegan a acuerdos con personas relevantes de diferentes ecosistemas para que les proporcionen acceso a oportunidades de inversión en etapas muy tempranas.

Les aportan el capital para que realicen las inversiones y, a cambio, les ceden un porcentaje del posible carry.

Un buen ejemplo es Roxanne Varza, directora de Station E, el mayor ecosistema emprendedor de Francia, que actúa como scout de Sequoia.

7. Managing Partners (MP)

suelen ser los fundadores y propietarios de la gestora, por lo tanto, también socios de los vehículos. Suelen comprometer un porcentaje mínimo de cada fondo, al menos un 1%, para demostrar que también se juegan parte de su patrimonio, lo que es conocido como skin in the game.

No te dejes llevar por el título de cada trabajador. No todos los fondos obedecen a esta estructura. La organización en VC es más difusa que en otros sectores ya que los equipos en Venture Capital suelen ser pequeños, por lo que las actividades llevadas a cabo por cada rol suelen ser compartidas

¿Cómo es el proceso de análisis de Venture Capital por dentro?

En las primeras etapas de una startup, las métricas suelen ser limitadas, lo que convierte la valoración en un verdadero arte. Se dice que las decisiones de inversión en startups son impulsivas, y aunque hay algo de verdad en ello, los inversores hacen un esfuerzo por investigar a fondo el potencial de la startup para que su decisión sea lo más racional posible. El análisis cubre todos los aspectos de la compañía, pero se puede simplificar en dos grandes áreas: “Equipo” y “Negocio”.

No existe un proceso universal para analizar oportunidades de inversión, ya que cada fondo sigue su propia metodología basada en sus enfoques y creencias. Sin embargo, el proceso general de análisis y decisión, desde que una posible inversión llega al fondo, puede aproximarse de la siguiente manera:

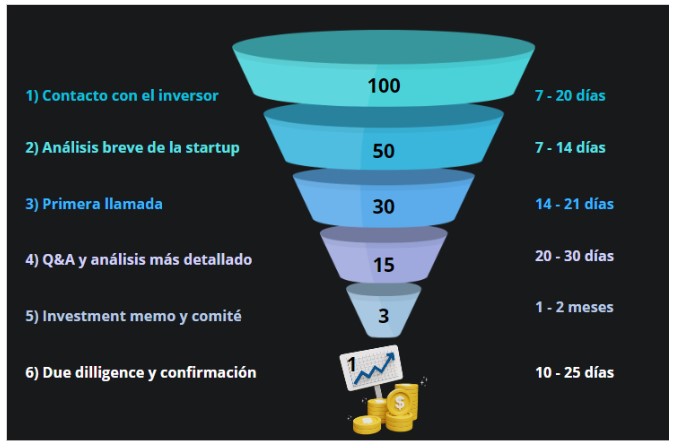

1. Primera impresión (100 startups recibe un inversor)

El emprendedor hace llegar su proyecto, pudiéndose hacer a través de múltiples canales y el inversor juzga, casi de manera inmediata, si la oportunidad está en línea con su estrategia.

2. Primer filtro (50 startups en esta fase)

El inversor se fija en características generales que pudieran chocar frontalmente con su filosofía o tesis para descartar la startup. Algunos fondos de inversión utilizan una Matriz para puntuar y, posteriormente filtrar, aquellas oportunidades que se consideran más interesantes.

3. Contacto con fundadores (28 startups en esta fase)

Si el proyecto encaja y es potencialmente interesante, el fondo de inversión se pone en contacto con los fundadores con la finalidad de recabar más información acerca de la compañía y empezar a conocer, un poco más, a las personas que están detrás de la idea.

4. Análisis intensivo (10 Startups en esta fase)

Se trata de un estudio pormenorizado de todos los aspectos de la compañía.. El contenido del mismo puede plasmarse en un Investment Memo que resuma el porqué de la decisión tomada.

5. Comité de inversión (4 startups en esta fase)

El comité es donde se decide si se procederá con la inversión en una startup. Este comité, compuesto por socios y otros miembros clave del fondo, revisa el Investment Memo y la propuesta de inversión. La decisión final se toma por votación o consenso, determinando si se avanza con la inversión.

6. Due diligence (3 startups en esta fase)

El Due Diligence implica una evaluación exhaustiva de una startup antes de la inversión. Consiste en revisar sus aspectos financieros, legales, comerciales y operativos. El objetivo es identificar riesgos, validar el potencial de la empresa y asegurar que la inversión se alinea con la estrategia del fondo.

7. Negociación del term sheet (2 startups en esta fase)

El term sheet es el documento donde el fondo de venture capital y la startup acuerdan los términos y condiciones de la inversión. Este documento preliminar detalla aspectos clave como la valoración de la empresa, la cantidad de inversión, el porcentaje de participación accionaria, derechos de los inversores, cláusulas de protección y posibles futuras rondas de financiamiento. Aunque no es legalmente vinculante, el term sheet establece la base para el contrato final.

8. Gestión de participadas

una vez se formaliza una inversión, dicha empresa pasa a formar parte de la cartera del fondo, entonces normalmente el fondo solicita un puesto como consejero u observador para hacer un seguimiento formal de la inversión e intentar aportar valor de manera continua.

¿Cuáles son los KPIs del VC?

Como se ha mencionado en el capítulo anterior, los fondos tienen una vida determinada de hasta diez años, por ello, en el periodo de desinversión, los promotores están enfocados en vender las participaciones de sus inversiones. Los resultados son medidos por el análisis de indicadores clave de rendimiento (KPIs) que son esenciales para evaluar la salud y el éxito de un fondo. A continuación, se presentan los principales KPIs utilizados en el sector de VC para medir la eficacia y el rendimiento de sus fondos.

KPIs utilizados

1. TIR (Tasa Interna de Rentabilidad)

Rentabilidad anualizada expresada en % que ofrece una inversión.

2. DPI (Distributions to Paid-in-Capital):

Mide el capital devuelto a los Limited Partners (LPs) en relación con el capital que han invertido. Se calcula neto de carry, comisiones de gestión y otros gastos.

3. RVPI (Residual Value to Paid-In-Capital)

Representa el valor de las inversiones activas en comparación con el capital invertido por los LPs. Indica el valor pendiente de realización de las inversiones.

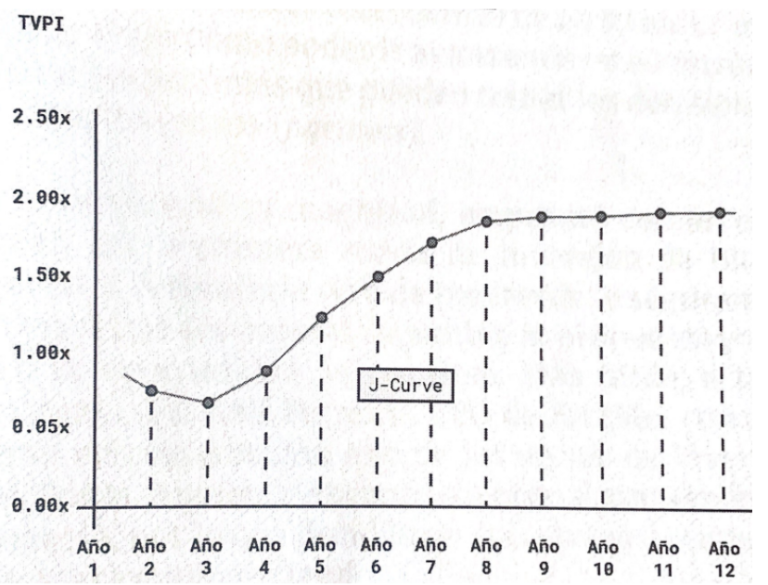

4. TVPI (Total Value to Paid-in-Capital)

Suma el DPI y el RVPI, mostrando el valor total de las inversiones (incluyendo distribuciones y valor residual) en relación con el capital invertido. Es un indicador global del rendimiento del fondo.

5. Gross / Net IRR (Internal Rate of Return)

Tasa de descuento que hace que el valor neto presente (NPV) de las inversiones sea cero. Se presenta en términos brutos o netos, dependiendo de si se deducen comisiones, carry y otros gastos.

6. Write-offs

Número de compañías en las que no hay retorno, es decir, aquellas que cierran o desaparecen sin recuperar la inversión. Este KPI indica la tasa de fracaso dentro del portafolio del fondo.

Alertas a tener en cuenta cuando te dirijas a un Venture Capital

- Por mucho que un analista muestre interés en tu startup, no significa que las posibilidades de inversión sean altas, debes de saber que la persona que toma la decisión de inversión es el General Partner, esta será la persona a la que deberás de convencer y quien tiene el poder de decisión en sí invertir en una startup o no.

- El VC conoce las reglas de juego sobre la inversión en startups mejor que tú, es importante que estés bien informado y te asocies con un buen abogado, de no ser así es probable que aceptes cláusulas que comprometan al futuro de la compañía, algunos fondos han despedido al CEO de la startup, y lo hacen muy a menudo.

- No digas que ya dispones de un VC comprometido hasta que no cuentes con el dinero en tu cuenta, por mucho que te encuentres en la fase del investment memo o incluso hayas recibido un term sheet, la operación podría caerse en cualquier momento y ponerte en una situación complicada. Esto le pasó a MrJeff en 2023 cuando contaba con 90M€ de un fondo que nunca hizo la transferencia, pero el deal parecía estar cerrado y la startup fracasó al no recibir el capital.

- Si recibes capital de un VC, es mejor que mantengas una buena relación con los GPs que con los analistas, ya que la rotación de estos perfiles es muy frecuente y podrías perder la buena relación que contabas del fondo.

- Por mucho que el Venture Capital se muestre como un inversor que más allá de financiación, aportará valor a la startup a través de sus contactos, conocimientos y apoyo en fundraising, es probable que no cumpla con su palabra si tu startup no crece de forma rápida, donde este preferirá dedicarlo en apoyar a las empresas cuyo potencial de retorno para el inversor sea mayor.