Guía para valorar tu startup I

Adéntrate en el mundo de la valoración de startups explorando métodos como Berkus, Scorecard y Venture Capital. Descubre cómo factores como escalabilidad, mercado y necesidades de financiamiento impactan el valor de tu empresa. Aprende a calcular valoraciones pre-money y post-money, equilibrando dilución y crecimiento mientras maximizas tus oportunidades de captar inversión sin comprometer tu proyecto.

Guía para valorar tu startup I

La valoración de una startup es el punto de partida en cualquier conversación con un inversor, pero no debería ser el factor determinante para decidir si invertir o no. La realidad es que no se puede predecir si una valoración es óptima o no, ya que el futuro de la startup es altamente incierto.

Table of Contents

La valoración tiene como objetivo asegurar el capital necesario para crecer y, si todo va bien, alguien en el futuro pagará más por la compañía.

Es importante entender que el precio de la valoración depende de cómo el mercado percibe el potencial de escalabilidad de tu startup.

- Por ejemplo, si Elon Musk lanzara un proyecto similar al nuestro, los inversores probablemente valorarían su empresa mucho más alto. No por los números, sino porque ha demostrado su capacidad para llevar compañías a la bolsa. La valoración es, en gran parte, una cuestión de oferta y demanda, un arte más que una ciencia.

¿Porque es tan difícil valorar una Startup?

Existen métodos para estimar el valor de una startup, pero no son concluyentes como en grandes empresas establecidas, como Apple o Inditex, donde mecanismos como el Discounted Cashflow (DCF) o los múltiplos son efectivos. En startups, la falta de historial financiero, el riesgo elevado, la ausencia de ingresos, la incertidumbre en el crecimiento y la dificultad para cuantificar aspectos cualitativos complican mucho más la valoración.

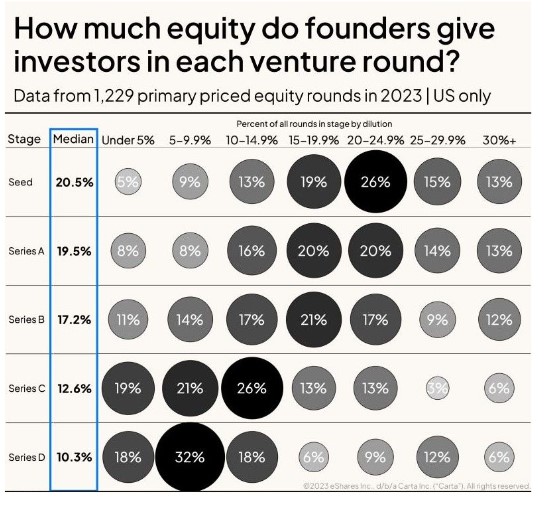

El objetivo de una ronda de capital es captar lo necesario para pasar a la siguiente etapa. Si calculas el capital requerido para esa fase, deberías estar dispuesto a ceder entre un 15% y 20% de tu startup, lo que te dará una idea de la valoración.

- Ejemplo: Si una startup Foodtech en Pre-Seed necesita 150.000€ para tener 16 meses de caja y alcanzar los hitos necesarios para la etapa Seed, la dilución ideal sería del 15%, lo que implicaría una valoración post-money de 1M€. El cálculo sería 150.000€ / 0,15 = 1.000.000€ post-money, con una valoración pre-money de 850.000€.

No obstante, la valoración encontrada con el ejemplo anterior no podría ser del todo cierta, ya que es el mercado posteriormente quien validará su valor real. A continuación, se muestran todos aquellos factores que tienen una implicación directa con la valoración de una startup:

Factores que determinan la valoración de un Startup

1. Escalabilidad (Scalability)

Capacidad de crecer sin incrementar costos proporcionalmente. Startups altamente escalables atraen mayores valoraciones por su potencial de expansión eficiente.

2. Macroeconomía (Macroeconomics)

Condiciones económicas generales como inflación y tasas de interés. Factores macroeconómicos favorables aumentan la confianza de inversores y las valoraciones.

3. Demanda (Demand)

Interés del mercado en los productos o servicios. Alta demanda indica un fuerte potencial de ingresos futuros, aumentando la valoración de la startup.

4. Geografía (Geography)

Ubicación física y mercados operativos. Startups en regiones innovadoras o mercados emergentes pueden obtener valoraciones más altas por mejores oportunidades de crecimiento. En Estados Unidos las valoraciones son muy superiores en comparación a España.

5. Necesidades de Financiamiento (Funding Needs)

Capital requerido para alcanzar objetivos de crecimiento. Menores necesidades de financiamiento reducen riesgos y pueden mejorar las valoraciones.

6. Oferta (Supply)

Cantidad de startups disponibles para inversión. Alta oferta puede bajar valoraciones por mayor selectividad de inversores; baja oferta puede elevarlas por mayor competencia.

7. Mercados Emergentes (Emerging Markets)

Nuevos mercados en desarrollo con grandes oportunidades de crecimiento. Startups en estos mercados pueden tener valoraciones altas por su potencial de capturar cuotas significativas, como la Inteligencia Artificial.

Los factores mencionados tendrán un impacto directo en el valor de tu startup, ya sea positivo o negativo. En España, muchos inversores se enfocan demasiado en la valoración, cuando lo más importante debería ser apostar por proyectos con potencial. Lo barato suele venderse barato o desaparecer, mientras que lo caro puede venderse a un precio alto o también fracasar.

¿Aumenta la valoración según los años de experiencia de la startup?

La valoración de una startup no aumenta simplemente con los años de experiencia, sino que varía según el riesgo que los inversores perciben en su capacidad para lograr una venta exitosa en el futuro.

En las fases iniciales, como pre-seed o seed, las valoraciones son bajas y la dilución del equipo fundador es alta debido a la gran incertidumbre y la dependencia de la ejecución del equipo. En estas etapas, el producto puede estar en desarrollo, el modelo de negocio no validado y los ingresos limitados, lo que genera un alto riesgo para los inversores.

Conforme la startup avanza y alcanza hitos clave, como el desarrollo de un producto viable, la adquisición de clientes o la validación del modelo de negocio, la percepción de riesgo disminuye y la valoración tiende a aumentar. Sin embargo, si la empresa no cumple con las expectativas de crecimiento o enfrenta problemas como competencia, cambios en el mercado o falta de financiamiento, su valoración puede disminuir.

Rangos en las valoraciones

La valoración de una startup debe ser atractiva para los inversores y competitiva en relación con otras startups en la misma etapa, sector y región. Esto es clave para destacar y captar la atención de potenciales inversores.

- Por ejemplo, en la fase Pre-Seed, las valoraciones varían considerablemente según la geografía. En España, una valoración típica para una startup en esta etapa oscila entre 0,8 y 2 millones de euros, mientras que en Estados Unidos, las valoraciones suelen estar entre 2 y 5 millones de euros.

Esta diferencia es una de las razones por las que muchas de las startups más exitosas y de rápido crecimiento están en lugares como Estados Unidos o Israel. En estos países, hay mayor oferta de capital y los inversores están dispuestos a asumir más riesgos, lo que se traduce en valoraciones más elevadas y mejores oportunidades para el crecimiento y la financiación.

Métodos de Valoración

Existen varios métodos que los inversores utilizan para valorar startups en sus primeras fases, como Pre-Seed, Seed y las 3F (Friends, Family & Fools). Estos enfoques consideran tanto factores cuantitativos como cualitativos para determinar una estimación del valor de la startup, sabiendo que el riesgo es alto y la información financiera es limitada.

A continuación, exploraremos algunos de los métodos más comunes, cada uno con sus ventajas y limitaciones, para ayudarte a comprender cómo se establece una valoración en estas etapas tempranas.

Método de Valoración por Dilución

El método de valoración por dilución se utiliza para calcular el valor de una startup según el porcentaje máximo de propiedad que los fundadores están dispuestos a ceder en una ronda de financiación. Este enfoque busca preservar la motivación y el control de los fundadores, evitando una dilución excesiva.

El proceso consiste en calcular la valoración de la empresa con el objetivo de obtener el capital necesario sin superar una dilución máxima, generalmente entre el 10% y el 20%. Esto garantiza que los fundadores mantengan una participación significativa, lo que es crucial para atraer futuros inversores y asegurar su compromiso con el crecimiento de la startup.

Ejemplo de Calculo de Método de Valoración

- Determinar el capital necesario: Primero, debes de identificar cuánto capital necesitas para alcanzar tu próximo hito de desarrollo o etapa de financiación. Este monto debería cubrir los gastos operativos y las inversiones necesarias para un período determinado (16-18 meses).

- Establecer la dilución máxima: Los fundadores deciden el porcentaje máximo de propiedad que están dispuestos a ceder en la ronda de financiación. Este rango típicamente oscila entre el 10% y el 20%.

- Calcular la valoración post-money: La valoración post-money se calcula dividiendo el capital necesario por el porcentaje de dilución máxima permitido.

- Calcular la valoración pre-money: La valoración pre-money se obtiene restando el capital necesario de la valoración post-money.

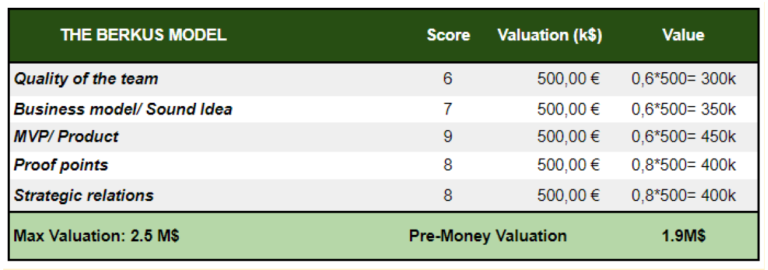

Método Berkus de Valoración

El Método Berkus es una técnica de valoración diseñada para startups que aún no generan ingresos. Este método asigna valores monetarios a diferentes aspectos cualitativos de la empresa para estimar su valor.

Creado por Dave Berkus, este método asigna un valor monetario a distintos aspectos cualitativos de la startup, como la solidez de la idea, el desarrollo de un prototipo, la calidad del equipo directivo, las relaciones estratégicas y los hitos alcanzados. Cada elemento recibe un valor monetario, hasta un máximo establecido, y luego se suman para determinar la valoración de la startup

Originalmente, cada criterio podía aportar entre $0 y $500,000, sumando hasta un máximo de $2.5 millones de valoración pre-money. Si adaptamos este concepto al ecosistema español, cada criterio debería ser de un valor máximo de 300k€ hasta alcanzar una valoración de 1.5M€.

Limitaciones

- Estimación Rápida pero Incompleta: El Método Berkus proporciona una estimación rápida de la valoración, pero no captura todos los riesgos empresariales y financieros. No incluye riesgos financieros y otros factores críticos para una valoración completa.

- Subjetividad: La valoración de los factores cualitativos puede ser subjetiva y variar entre diferentes evaluadores.

- Adaptabilidad: Aunque el método es adaptable, puede no ser adecuado para todas las startups o sectores, especialmente aquellos con características únicas o modelos de negocio complejos.

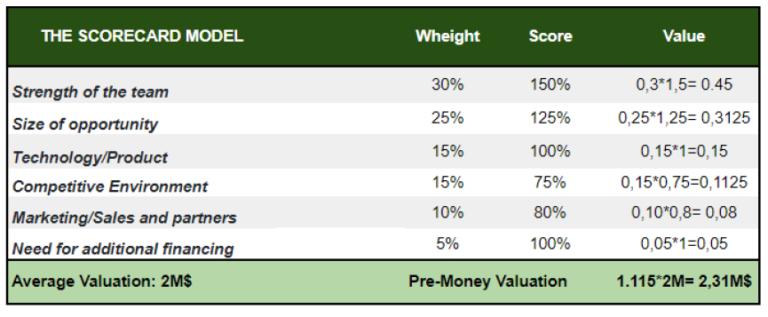

Método del Scorecard

Al igual que el Método Berkus , El metodo scorecard es una técnica de valoración diseñada para startups que aún no generan ingresos. Este es generalmente considerado más preciso que Berkus debido a su enfoque en startups comparables y su estructura de ponderación detallada.

El Método Scorecard evalúa una startup comparándola con empresas similares en la misma región o industria que han conseguido financiación recientemente. Este enfoque comienza determinando la valoración promedio de estas empresas comparables. A continuación, se evalúa el desempeño de la startup en una serie de factores clave, asignándole una puntuación global. Esta puntuación se multiplica por la valoración promedio de las startups comparables para obtener la valoración final de la startup.

El Método Scorecard paso a paso

1. Encontrar Startups Comparables

Se debe identificar startups comparables con características similares en términos de industria, etapa, ubicación y modelo de negocio. Fuentes como Crunchbase, PitchBook y AngelList pueden ser útiles para investigar valoraciones recientes.

Supongamos que la valoración promedio pre-money de startups comparables en el mismo sector es de $10 millones.

2. Asignar Pesos a Factores Clave

Debes de asignar pesos a diferentes factores que influyen en el valor de la startup. Ponderaciones típicas podrían ser: Equipo (30%), Mercado (25%), Producto (15%), Tracción (15%) y Riesgo (15%). Estos pesos deben sumar 100%.

3. Comparar y Calificar

Comparar la startup evaluada con las startups comparables y califica cada factor clave en relación con el promedio de sus pares.

4. Calcular la Valoración Pre-Money

Multiplica las calificaciones de cada factor por la valoración promedio pre-money de las startups comparables y suma estos resultados para obtener la valoración estimada pre-money.

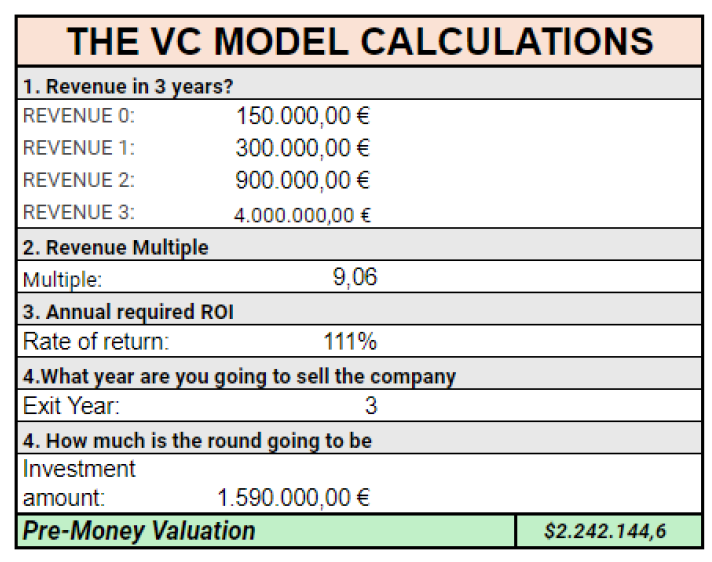

El Método Venture Capital

Este método se enfoca en proyectar la valoración futura de la empresa en el momento de su salida (exit) y determinar la cantidad de inversión necesaria hoy para obtener el retorno deseado en el futuro.

Este método se considera uno de los más completos para valorar startups debido a varios factores: evalúa el potencial de crecimiento a largo plazo, incluye etapas de financiación que permiten ajustes continuos en la valoración, utiliza métodos de valoración flexibles combinando diferentes enfoques, alinea los incentivos entre fundadores e inversores y gestiona eficazmente el alto riesgo de las startups en etapas tempranas.

El Método Venture Capital paso a paso

1. Proyección de la Valoración de Salida

- La proyección de la valoración de salida es el punto de partida del método VC. Aquí, los inversores intentan estimar cuánto valdrá la empresa en un futuro punto de salida. Este valor se calcula típicamente usando múltiplos de mercado de empresas comparables o analizando transacciones recientes en el mismo sector. Por ejemplo, el múltiplo del SaaS es de 5x a 10x, el inversor puede usar ese múltiplo para proyectar la valoración de salida de la startup en cuestión.

- Se estima que la empresa se venderá por $100 millones en 5 años.

2. Determinar el Retorno Esperado

- Este múltiplo puede variar ampliamente, pero para inversiones en etapas tempranas, los inversores de Venture Capital generalmente buscan retornos de 10x a 20x debido al alto riesgo asociado. Este retorno esperado es crucial para determinar cuánto capital debe invertir el inversor inicialmente y qué participación necesita tener en la empresa.

- El inversor desea obtener un retorno de 10x sobre su inversión inicial.

3. Calcular la Participación Necesaria

- Una vez determinado el retorno esperado, el siguiente paso es calcular la participación que el inversor necesita en la empresa para lograr ese retorno. Esto se calcula dividiendo el retorno deseado por la valoración de salida proyectada. Por ejemplo, si el inversor quiere obtener $10 millones de una empresa valorada en $100 millones en el momento de la salida, necesitaría poseer el 10% de la empresa.

- Si el inversor desea obtener $10 millones en el momento de la salida, debe poseer:

4. Ajuste por Dilución Futura

- La dilución futura es un aspecto crítico a considerar. A medida que la empresa crece, es probable que realice rondas adicionales de financiación, lo que diluirá la participación de los primeros inversores. Para tener en cuenta esta dilución, los inversores ajustan su participación inicial. Por ejemplo, si se espera que la participación del inversor se diluya a la mitad debido a futuras rondas de financiación, el inversor debería duplicar su participación inicial proyectada para lograr su múltiplo esperado.

- Se espera una dilución del 50%. Por lo tanto, el inversor debe tener inicialmente el doble de participación:

5. Calcular la Valoración Pre-Money y Post-Money

- Finalmente, se calcula la valoración pre-money y post-money de la startup. La valoración post-money se determina dividiendo la cantidad invertida por el porcentaje de la empresa que el inversor obtendrá después de la inversión. La valoración pre-money se obtiene restando la cantidad invertida de la valoración post-money.

- Si el inversor invierte $1 millón, la valoración post-money se calcula como

Limitaciones del Metodo de Venture capital

- Dilución Inesperada: La cantidad de dilución puede ser mayor o menor de lo esperado debido a factores como rondas de financiación adicionales, stock options para empleados y cambios en la estructura de capital de la empresa.

- Dependencia de Múltiplos de Mercado: Utilizar múltiplos de mercado actuales para proyecciones futuras puede no ser representativo debido a la volatilidad del mercado. Los múltiplos de valoración pueden fluctuar considerablemente.

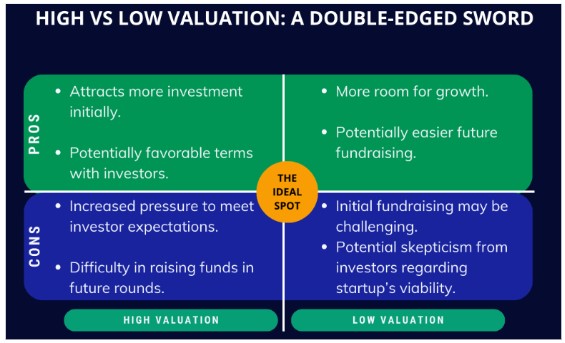

¿Levantar capital a una valoración alta o baja?

Maximizar la valoración

Maximizar la valoración de una startup puede parecer beneficioso, pero la sobrevaloración tiene riesgos. Dificulta el futuro fundraising, ya que los inversores prefieren empresas acceder a valoraciones óptimas para maximizar retornos. La sobrevaloración puede crear expectativas de crecimiento y rendimiento irrealistas, y si la startup no las cumple, esto dificulta aún más la obtención de financiación adicional, donde la startup deberá de levantar capital a una valoración menor (downround) o similar (flat round).

Además, una valoración alta puede limitar el margen de rentabilidad para los inversores, haciendo menos atractiva la inversión. Esto puede dificultar la captación de nuevos inversores y afectar negativamente la estabilidad y el crecimiento a largo plazo de la startup.

Una valoración baja

Una valoración baja puede atraer a los inversores al parecer una buena oportunidad. También reduce la presión sobre la startup para rendir de inmediato, permitiendo un enfoque en construir el negocio sin expectativas irrealistas. Sin embargo, puede resultar en una ronda de financiación insuficiente, limitando la capacidad de la empresa para crecer y competir en el mercado.

Además, una valoración baja puede generar la percepción de que la empresa tiene menos potencial de crecimiento, desalentando a posibles inversores y afectando la confianza en el equipo de gestión.

Valoración Realista

Una valoración realista ayuda a atraer a los inversores adecuados y a construir confianza. Los inversores confían más en startups transparentes y honestas sobre su valor, aumentando las probabilidades de obtener capital. Además, una valoración justa facilita la alineación de expectativas entre fundadores e inversores, estableciendo una base sólida para el crecimiento y éxito a largo plazo de la startup, permitiendo ajustes continuos basados en el rendimiento y los hitos alcanzados. Una forma de alinear los intereses del emprendedor e inversor es a través de las cláusulas en la inversión, tal y como veremos más adelante.

Combinación de Métodos de Valoración para Startups

Para estimar la valoración pre-money adecuada de una startup, es recomendable que los fundadores utilicen al menos tres métodos diferentes de valoración. Esto ofrece una visión más completa y equilibrada, ya que cada método considera distintos factores y métricas. Si los resultados son similares, se puede calcular un promedio. Si uno de los métodos es un valor atípico, puedes promediar los dos valores más cercanos o usar un cuarto método para obtener una estimación consistente. El uso de múltiples métodos proporciona una estimación más precisa, lo que aumenta la confianza de los inversores.