Cómo Ofrecer Acciones a Tu Equipo

Exploraremos cómo las stock options y las phantom shares son herramientas clave para atraer y retener talento en tu startup. Analizaremos sus diferencias, ventajas fiscales bajo la Ley de Startups y su impacto en el cap table. Aprenderás a combinarlas con salarios para crear paquetes competitivos que impulsen el crecimiento y la escalabilidad de tu empresa.

Cómo ofrecer acciones a tu equipo

El capital es el recurso más escaso para el emprendedor, lo cual explica tu participación en este programa. Probablemente busques financiación para atraer talento, uno de los mayores costos para una empresa. Aquí es donde los stock options y los phantom pools son útiles, ya que permiten contratar al mejor talento a un menor costo y con mayor compromiso hacia el proyecto.

Para los empleados, trabajar en startups es desafiante debido a la incertidumbre y la necesidad de alta motivación, especialmente en roles técnicos. Los planes de incentivos motivan y alinean los intereses de empleados y directivos con los objetivos de la empresa, permitiendo atraer talento a un costo inicial menor, con la promesa de recompensas futuras si la startup tiene éxito.

En Estados Unidos, esta práctica es común y demandada por empleados, debido a casos de éxito que han generado gran riqueza. En España, se solicita más en fases avanzadas (Serie A) anticipando un Exit. Sin embargo, es especialmente valiosa en las etapas iniciales para atraer y retener talento clave sin grandes costos salariales.

En este capítulo te explicaremos en qué consisten los stock options y los phantom shares, estos planes de incentivos son muy comunes en el ecosistema emprendedor y juegan un papel fundamental en la ronda de financiación.

Table of Contents

1. Stock Options

Las Stock Options son una forma de compensación que otorga a los empleados el derecho a comprar acciones de la empresa a un precio específico en el futuro. No convierten a los empleados en accionistas de inmediato, pero les dan la oportunidad de serlo si la empresa tiene éxito. Este plan de incentivos otorga a los empleados el derecho a comprar acciones de la empresa a un precio fijo (precio de ejercicio) después de un período determinado (período de ejercicio) o al cumplir ciertas condiciones. Esto permite a los empleados convertirse en accionistas, con el potencial de beneficiarse del éxito de la empresa y, en algunos casos, tener derecho a voto.

Objetivos de las Stock Options:

- Alinear Intereses: Alinear los intereses de los accionistas con los de directivos y empleados. Cuando el precio de las acciones aumenta, todos obtienen beneficios. Si las acciones se revalorizan significativamente, los directivos pueden ganar grandes sumas de dinero.

- Incentivar y Fidelizar: Incentivar y fidelizar a los directivos con planes de remuneración a medio y largo plazo. Los empleados pueden acceder a las Stock Options tras lograr ciertos objetivos de la empresa, creando un incentivo para el rendimiento.

- Incentivo sin Afectar la Liquidez: Ofrecer un importante incentivo sin afectar a la liquidez de la empresa. Esto permite a las startups captar talento y competir con grandes empresas, incluso sin ofrecer salarios elevados. Si la startup crece y tiene éxito, los empleados se benefician a largo plazo de los aumentos en el valor de la empresa o de su venta.

¿Qué son las Call y Put Options en stock options?

Cuando hablamos de stock options, es esencial entender los conceptos de Call y Put Options. Estas son herramientas financieras que otorgan derechos, pero no obligaciones, a los titulares

1.1 Call Option (Opción de Compra)

Una call option otorga a la persona el derecho (pero no la obligación) de comprar acciones de la empresa a un precio predefinido (llamado strike price) durante un periodo de tiempo determinado. En startups, esto se usa principalmente en los stock options que se ofrecen a empleados como parte de su compensación.

Ejemplo: Supón que un empleado tiene la opción de comprar acciones a 10€ por acción. Si el valor de mercado de la empresa sube a 20€, puede ejercer su call option, comprar las acciones a 10€, y así beneficiarse de la diferencia de valor.

1.2 Put Option (Opción de Venta)

Una put option otorga al titular el derecho (pero no la obligación) de vender acciones a un precio fijado durante un periodo de tiempo determinado. En startups, las put options no son tan comunes en stock options para empleados, pero a veces se utilizan en acuerdos con inversores o fundadores, permitiéndoles vender sus participaciones a un precio pactado.

Ejemplo: Un inversor tiene el derecho de vender sus acciones por 15€ cada una, aunque el valor de mercado haya bajado a 10€. Este inversor puede ejercer su put option para evitar pérdidas y asegurar su retorno.

2. Phantom Shares

Las Phantom Shares son un tipo de plan de incentivos que no otorgan propiedad ni acciones reales en la empresa, sino que proporcionan el derecho a recibir un pago en efectivo o un valor equivalente (derecho económico). Este valor generalmente se basa en el aumento del valor de la empresa o del precio de las acciones durante un período determinado.

A diferencia de las acciones reales, las Phantom Shares no permiten adquirir participaciones sociales ni convertirse en socio de la empresa. Únicamente ofrecen un derecho económico vinculado al valor de las participaciones sociales de la empresa. Los phantom shares deberían de ser percibidos como un bonos como si se hubiese obtenido particiones y cobrase monetariamente en un evento de liquidez.

Este instrumento se debe contabilizar según el Plan General de Contabilidad como un potencial pasivo, que se reconoce en el momento en que se produce el evento de liquidez que genera la obligación de pago a los beneficiarios.

Conceptos claves que conocer

Para entender completamente cómo funcionan las Phantom Shares, es esencial familiarizarse con varios conceptos clave que definen su estructura y aplicación. A continuación, explicaremos cada uno de estos conceptos en detalle.

1. Phantom Pool

El phantom pool es el conjunto de Phantom Shares disponibles que la empresa asigna para distribuir entre los empleados como parte de su plan de incentivos. Este pool establece el total de derechos económicos que pueden otorgarse, asegurando que haya una cantidad predeterminada de Phantom Shares para atraer y retener talento.

2. Vesting Period

El vesting period es el tiempo total durante el cual los empleados consolidan sus Phantom Shares gradualmente. Este período asegura que los empleados estén incentivados a largo plazo y que sus intereses estén alineados con el éxito continuado de la empresa. Un vesting period típico es de cuatro años.

3.Cliff

El cliff es el período inicial durante el cual no se otorgan derechos económicos. Si un empleado deja la empresa antes de que termine este período, no recibe ningún beneficio. Un ejemplo común es un cliff de un año, lo que significa que el empleado debe permanecer al menos un año en la empresa antes de comenzar a consolidar sus Phantom Shares.

4. Vesting Speed

La velocidad a la que los empleados consolidan sus Phantom Shares se denomina vesting speed. Por ejemplo, un esquema de vesting puede permitir que los empleados cobren 10% de sus Phantom Shares el primer año, 20% el segundo año, 30% el tercero, y 40% el cuarto año.

5. Strike Price

El strike price es el valor de referencia inicial de las Phantom Shares cuando se otorgan. Este precio se usa para calcular los beneficios económicos que los empleados recibirán. Al ejercer sus Phantom Shares, los empleados reciben la diferencia entre el valor actual de las acciones y el strike price.

6. Bad Leaver

Un bad leaver es un empleado que deja la empresa bajo circunstancias desfavorables, como despido por mala conducta. En estos casos, el empleado puede perder el derecho a las Phantom Shares no consolidadas y recibir menos beneficios económicos.

7. Evento de Liquidez

Un evento de liquidez, como una venta, fusión o salida a bolsa de la empresa, activa un “trigger” que permite a los empleados ejercitar sus Phantom Shares y recibir los beneficios económicos asociados.

8. Ejercicio

El ejercicio es el momento en que los empleados pueden hacer efectivas sus Phantom Shares y recibir los pagos económicos correspondientes. Este proceso se activa en función de los términos establecidos en el plan de incentivos.

9. Proceso de Aceleración

En ciertos eventos, como la venta de la empresa, se puede activar un proceso de aceleración. Esto permite que los empleados cobren el 100% o el 50% de las Phantom Shares pendientes, proporcionando beneficios inmediatos en situaciones extraordinarias.

10. No Competencia

La cláusula de no competencia prohíbe a los empleados competir con la empresa durante y después de su tiempo en la compañía. Esto asegura que no utilicen conocimientos adquiridos para beneficiar a competidores.

Caso práctico Phantom Shares

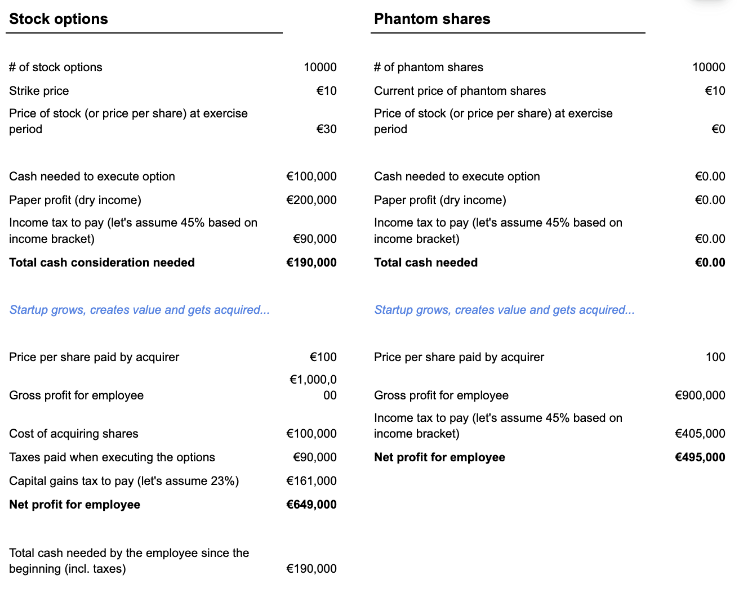

La empresa “Startup Spain” ofrece a uno de sus empleados clave 150 Phantom Shares vinculadas al valor de 150 participaciones sociales, que actualmente tienen un valor de 1 Euro cada una de ellas.

Una vez cumplido el período de vesting fijado por las partes (3 años) el valor de las participaciones se ha revalorizado hasta llegar a 175 Euros por participación Social.

Por tanto, en caso que se produjese un Evento de Liquidez (por ejemplo, la venta total de la Empresa), el empleado podrá ejecutar sus Phantom Shares y obtener la diferencia entre ambos importes. En este caso sería:

(175€*150ps) – (1€*150ps) = 26.100€ (Cantidad económica que debería percibir el empleado)

Diferencias entre las Stock Options y las Phantom Shares

- Propiedad y Derechos: Las Stock Options convierten al empleado en socio de la empresa, otorgándole derechos y obligaciones. En cambio, las Phantom Shares no otorgan propiedad ni derechos societarios, son derechos económicos.

- Tributación: La tributación de las Stock Options y las Phantom Shares es diferente. En España, la tributación de las Stock Options no es muy atractiva.

- Desembolso Económico: Ejecutar Stock Options requiere un desembolso económico por parte del empleado para comprar las acciones, aunque a un precio menor al de mercado. Las Phantom Shares no requieren ningún desembolso.

- Flexibilidad y Enfoque: Las diferencias pueden variar ampliamente según cómo se estructuren los planes de retribución, adaptándose a las necesidades de la empresa y sus empleados.

Cómo debo combinar el salario y las opciones sobre acciones? ¿Cuál es la combinación adecuada?

Al hacer una oferta a un empleado, combinar adecuadamente el salario y las opciones sobre acciones es crucial. La combinación depende de la etapa de la empresa, la antigüedad del puesto y otras variables. Una regla general es considerar las stock options y phantom shares como parte del paquete de compensación total. Por ejemplo, destinar entre el 30% y el 40% del salario total a planes de incentivos, usando la última ronda de valoración o valoración 409A para definir el precio de ejercicio.

La valoración 409A, específica para empresas estadounidenses, determina el precio justo de mercado de las acciones y se realiza por expertos independientes, asegurando que los empleados puedan comprar acciones a un precio justo.

Para talentos excepcionales o roles clave, como un CXO en una startup Serie A, se puede ofrecer entre el 0,5% y el 5% del capital social, ajustado según experiencia y perfil. Recomendamos la Guía del fundador de opciones sobre acciones de Index Ventures y su calculadora de plan de opciones para ayudar a definir estas combinaciones.

Ventajas de los Planes de Incentivos bajo la Ley de Startups

La Ley de Startups en España ha introducido mejoras significativas en la forma en que se estructuran los planes de incentivos, beneficiando tanto a empleados como a emprendedores. Algunas de las principales ventajas incluyen:

1. Aumento de la exención fiscal

Puedes tomar todas las decisiones sin interferencias externas

2. Diferimiento del pago de impuestos

Tienes la libertad de dirigir la empresa según tu visión personal..

3. Mejores condiciones para empresas emergentes

Enfoque en la rentabilidad a largo plazo con recursos propios.

4. Incentivos claros y accesibles para empleados

No dependes de la presión de inversores externos para alcanzar metas específicas.

5. Fortalecimiento del ecosistema

No dependes de la presión de inversores externos para alcanzar metas específicas.

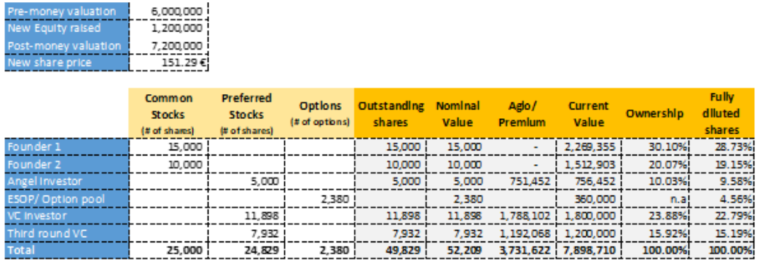

Cap Table: Non-Diluted vs. Fully Diluted

El Cap Table (tabla de capitalización) muestra cómo se reparten las acciones de una startup entre los socios. Hay dos formas de verlo: Non-Diluted y Fully Diluted.

- Non-Diluted Cap Table: Muestra solo las acciones actuales en circulación, sin contar las que podrían emitirse en el futuro, como opciones para empleados o inversores.

- Fully Diluted Cap Table: Incluye todas las acciones en circulación más las que podrían emitirse, como opciones sobre acciones, convertibles, stock options (planes de incentivos para empleados) y phantom shares.

La dilución ocurre cuando el porcentaje de propiedad de cada socio baja porque se emiten nuevas acciones o se ejercen opciones o convertibles. Esto es especialmente importante para los inversores, ya que afecta cuánto recibirían en un evento de liquidez (como una venta o salida a bolsa). Por ejemplo, si un inversor tiene un 10% en una Non-Diluted Cap Table, podría recibir 10 millones de euros en un Exit. Sin embargo, en una Fully Diluted Cap Table, su participación podría bajar al 7% si se incluyen stock options y phantom shares, lo que significaría recibir solo 7 millones.

Recomendaciones a considerar

K Fund, uno de los fondos de inversión más destacados en España y conocido por ser inversor en empresas exitosas como Factorial, ofrece valiosas recomendaciones para emprendedores que buscan implementar planes de incentivos con stock options o phantom shares:

1. Implementa un plan de incentivos desde el principio

Establece un plan de stock options o phantom shares desde los primeros empleados. K Fund sugiere reservar entre el 10% y 15% del cap table para estas opciones, lo que se vuelve especialmente relevante al contratar roles directivos.

2. Renueva el pool de stock options en cada ronda

Al levantar una nueva ronda de inversión, los inversores suelen pedir que al menos el 5%-10% de las acciones estén reservadas para futuros empleados. Es importante mantener un pool actualizado para asegurar motivación en el equipo.

3. Phantom shares para evitar riesgos financieros

Las phantom shares son ideales para empleados que no quieren asumir riesgos financieros, ya que no requieren comprar acciones. Los empleados se benefician del éxito de la empresa sin tener que invertir su propio dinero, lo que puede ser más atractivo para algunos.

4. Vesting y periodo cliff

Utiliza un esquema de vesting de 4 o 5 años con un cliff de 12 meses para retener talento. Esto asegura que los empleados permanezcan al menos un año en la empresa antes de comenzar a consolidar sus opciones.

5. Adapta la oferta según el perfil

El porcentaje de stock options ofrecido debe adaptarse al perfil y rol del empleado. Para cargos clave, como un CXO, K Fund sugiere ofrecer entre 0.5% y 5% de equity.

6. Tendencia en maduración del ecosistema

Aunque las stock options no han sido tan valoradas en España, esta tendencia está cambiando. Los empleados que experimentan salidas exitosas en startups pedirán equity en futuros trabajos, lo que refleja un ecosistema en maduración.

7. Consulta legal

Es crucial trabajar con un abogado especializado para asegurarte de que todos los aspectos legales y fiscales de las stock options y phantom shares estén bien gestionados, especialmente con las complejidades de la Ley de Startups en España.